/이충재

야구가 '투수 놀음'이라면, 석유화학 산업은 '원가 놀음'이다. 최동원이 4승하면 롯데도 우승한다. 국제 유가 폭락하면, 우리나라 나프타 크래커(NCC)도 원가 경쟁력으로 세계 1위 된다.

2008년 금융 위기 이전 미국 에탄 크래커(ECC)의 에틸렌 생산 원가는 우리나라 NCC보다 높았다. 첫번째 사진을 보자. 2004년 미국 Henry Hub(HH) 천연 가스 가격은 $5.85/MMBTU이었고, 브렌트 석유 가격 $36/BBL이었다. 당시 미국 에틸렌 생산 원가는 $464/MT로 HH 천연 가스 가격의 80배 수준(464/5.85)이었다. 우리나라 에틸렌 생산 원가는 유가의 9배 수준인 $315/MT(315/36)이다. 2004년에는 NCC의 에틸렌 생산 원가가 ECC보다 $150/MT 가까이 낮았다.

계산해보면 대략 국제 유가가 HH 천연 가스 가격의 9배 이하일 때는 NCC가 ECC보다 에틸렌 생산 원가가 낮다. 괜히 'Oil/Gas Ratio 9배'라는 말이 나온게 아니다. NCC와 ECC의 원가 경쟁력은 석유와 천연 가스 가격의 움직임에 따라 계속 바뀌고 있다. 그렇다면 지금은 어떨까?

2020년 4월 9일 두바이 유가는 $23.3/BBL, HH 천연 가스 가격은 $1.75/MMBTU이다. Oil/Gas Ratio가 13.3배다. 2019년 평균 두바이 유가는 $63.5/BBL, HH 천연 가스 가격은 $2.57/MMBTU이었다. Oil/Gas Ratio가 25배다. COVID-19 확산에 따른 유가 하락으로 몇 달 사이에 Oil/Gas Ratio가 25배에서 13배로 떨어졌다.

게다가 지금은 석유보다 비싸야할 나프타($17.5/bbl)가 남아도는 휘발유 때문에 석유보다 싼 상황이다. 현재 나프타 가격 기준으로 하면 Oil/Gas Ratio는 이미 10배 이하다. 현재 상황이 계속 이어지면, 우리나라 NCC보다 미국 ECC의 에틸렌 생산 원가가 더 높아진다.

2004년의 Cash Cost 계산 방식을 지금도 적용할 수 있냐고 반박할 수 있다. 그런데 그 때나 지금이나 돌아가는 설비는 거의 똑같다. 별 차이 없다.

그래도 의심이 간다면 두번째 사진을 보자. 2019년 3월 ICIS가 발표한 2018년 세계 지역별 에틸렌 Cash Cost 비교표이다. 북미를 보면$400/MT이 조금 안되는 것 같다. 우리나라는 $650/MT 정도 되는 거 같다. 2020년 4월 현재 나프타 가격은 2018년 대비 $400/MT 하락한 $200/MT이다. 진짜로 지금 우리나라 NCC의 에틸렌 생산 원가는 미국 ECC 이하이거나 최소한 비슷한 수준이다.

지금 상황은 COVID-19 확산에 따른 석유 수요 감소로 나타난 일시적 현상일 뿐, 지속되기 어렵다는 반박이 있을 수도 있다. 그래서 현재 나타난 현상을 둘러싼 다양한 지표에 대한 미국 에너지정보청(EIA)의 전망치 변화를 살펴봤다.

첫번째로 미국 에탄 공급 과잉/가격 하락의 핵심 원인인 미국 석유 생산량 증가에 대한 EIA의 전망이다. 미국 에탄 생산량이 급증한 것은 석유 생산량이 늘면서 함께 늘어난 수반 가스 때문이다. 즉, 미국 석유 생산량이 줄어들면, 수반 가스도 줄고, 에탄 가스도 줄어든다.

2020년 1월 EIA는 2021년까지 미국 석유 생산량이 늘어날 것이라고 전망했지만, 4월에는 2021년 3분기에는 미국 석유 생산량이 현재보다 10% 가량 감소할 것으로 전망치를 대폭 하향했다. 미국 석유 가격 전망치를 낮추면서 발생한 일이니, 미국 석유 가격이 올라가면 전망이 바뀔 것이라고 생각할 수 있다.

근데 EIA는 2021년 3분기 WTI 유가가 현재보다 $10/BBL 높은$43/BBL까지 올라간다고 전망하고 있다. 미국 석유 가격이 $40~45/BBL 수준에서 유지된다면, 미국 석유 생산량은 지금보다 줄어들 수 밖에 없다는 얘기다. 참고로 IEA는 4월 1일 Brent 유가가 $30/BBL 수준에서 유지된다면 북미 석유 생산량은 지금보다 250만BPD 줄어들 것이라고 EIA보다 더 부정적인 전망을 내놓기도 했다.

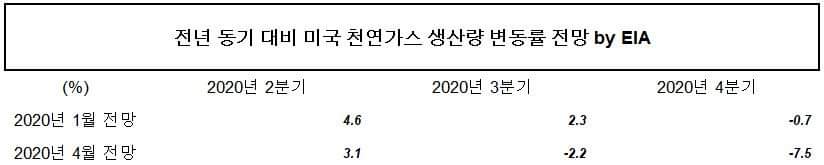

두번째로 미국 에탄 가스는 수반 가스에서 많이 생산되지만, 천연 가스를 Fraction해서 생산되기도 한다. 그런데 이를 어쩌나 EIA는 이미 1월에도 미국 천연 가스 생산량이 2021년에는 줄어들 것이라고 전망했다. 4월에는 생산량 감소폭이 더욱 늘어난 전망을 내놨다. 생산량이 줄어들면 어떻게 되겠나? 가격이 오른다. EIA는 4월 전망에서 현재 $1.75/MMBTU 수준인 HH 천연 가스 가격이 2021년 3분기에는 $2.93/MMBTU까지 상승할 것이란 전망까지 내놨다.

중간 정리를 하면 미국 ECC의 원료인 에탄 가스 수급은 1) 미국 석유 생산량 감소, 2) 미국 천연 가스 생산량 감소에 따라 점점 타이트해지고, 가격도 오를 것으로 예측되는 상황이다.

미국 에탄 수급이 타이트해지면, 문제는 여기에서 끝나지 않는다. 미국에는 ECC 증설의 'Second Wave'를 고민하는 업체들이 많다. 그리고 많은 전문가들이 당연히 신/증설이 추진될 것이라고 생각했다. 그런데 지금 미국 ECC의 증설의 근본인 '에탄 수급'이 흔들리고 있다. 아울러 미국 에탄을 수입해서 ECC를 가동하겠다는 업체(유럽 INEOS, 인도 RELIANCE, 중국 몇 몇)도 있다. 이들 모두 그동안의 가정을 모두 수정하고, 새롭게 수익성 계산을 해야된다. 아마 지금처럼 수요 불확실성마저 높은 상황에서는 북미 지역의 'Second Wave' 증설이나 미국 에탄 수입을 통한 ECC 신/증설 등의 계획이 모두 추진되지 않을 확률이 높다.

미국 석유화학 산업의 문제는 에틸렌에서만 끝나지 않는다. 세계 프로필렌의 30~35% 가량이 정유 설비의 FCC에서 생산된다. 이미 COVID-19 확산으로 미국 정유 설비 가동률은 작년 같은 기간 대비 12% 가량 낮아졌다. 미국 정유 생산량 중에 가장 많은 것이 휘발유이고, 현재 가장 업황이 안좋은 것도 휘발유다. 당연히 휘발유 생산을 위한 FCC 가동률은 정유 설비 평균 가동률보다 더 많이 낮아졌을거고, 미국 프로필렌도 생산량이 크게 감소했을 것으로 생각된다. 실제 프로필렌은 현재 다른 석유화학 제품 대비 수익성이 매우 좋은 상황이다.

세계 프로필렌 생산량의 10% 가량이 미국 정유 설비(FCC)에서 생산된다. 현재 COVID-19 확산으로 가장 상황이 좋지 않은 곳이 아메리카 대륙과 유럽이다. 미국에서 생산된 휘발유가 가장 많이 쓰이는 곳은 당연히 미국이고, 가장 많이 수출되는 곳은 Lockdown이 가장 오래 지속될 것으로 예상되는 아메리카와 유럽이다.

이들 지역의 COVID-19 확산 사태가 빨리 종식되지 않으면, 미국 정유 설비의 정상 가동과 프로필렌 생산은 계속 타격을 받을 수 밖에 없다. 실제로 EIA는 미국이 3분기부터 '정유 제품 순수입 국가'로 전환될 것이란 전망을 4월에 내놓았다. 미국 프로필렌 생산량도 2분기에는 YoY -13.2%, 3분기에는 YoY -7.7%가 될 것이란 전망도 내놓았다.

그렇다면 이 역시 COVID-19 확산에 따른 일시적 현상일 뿐일까? 아닐 거 같다. COVID-19 확산으로 투자자들은 미국 셰일 에너지 산업이 '빚으로 쌓아올린 허상'이었다는 걸 확실하게 깨달았다. COVID-19 확산으로 기업들의 유동성에 문제가 생겼고, FED가 금리를 0%로 내렸다. 하지만 셰일 에너지 기업들의 주요 자금 조달처인 High Yield Bond 시장의 금리는 끝이 어딘지 모를 정도로 계속 올랐다.

미국 셰일 에너지 기업들이 돈을 벌 지 못하고 있다는 건 모두가 알고 있었다. 다만 너희들이 '빚을 내서라도 이자만 내라, 이자만 내면 누이 좋고, 매부 좋고, 'Roll Over'는 계속 해주마.' 이런 식이었다. 몇 년치 EBITDA가 되는 자금을 빌려서, 1년치 설비 투자에 쏟아붓고 생산량만 늘린 회사가 한 둘이 아니었다. 이렇게 생산량을 늘리면, 일단 Cash는 돌릴 수 있었다. 생산 과잉으로 기름값이 떨어지면, OPEC이 러시아까지 설득해서 감산까지 해줬다. 미국 주식 시장이 하락하면, FED가 먼저 나서서 금리도 내리고, REPO 시장에도 개입하고, 무제한 양적완화까지 발표한 것과 다를 게 없다.

그런데 이제 OPEC과 러시아가 달라졌다. 미국 셰일 에너지 업계도 구조조정에 나서라고 말하고 있다. 원래 WTI 석유는 Brent나 두바이 대비 비싸게 거래됐다. 어렴풋이 기억난다. '전일 서부텍사스산 중질유가 얼마에 거래됐고, 이보다 몇 달러 낮게 북해산 브렌트유가 거래되었다'는 아나운서의 멘트. 이러던 것이 2008년 금융 위기 이후 시작된 양적완화와 함께 늘어난 미국 셰일 에너지로 인해 반대 상황이 펼쳐졌다. 미국 셰일 에너지 업체들이 양적완화와 저금리 덕분에 여기까지 온 건 부정할 수 없는 현실이다.

결국 COVID-19 확산 사태가 미국에서 정상적으로 처리되고, 미국 자본 시장도 제자리를 찾게 되면, 미국 셰일 에너지 산업 역시 자기 자리를 찾아갈 거 같다. 최소한 지금보다 미국 석유 생산량은 20~25% 가량 줄어들 것으로 생각된다. 미국 석유 생산량이 2016년 수준으로 돌아간다는 이야기다.

이렇게 되면 미국의 정유 제품 순수출도, 미국의 에탄 크래커 설비 신/증설과 세계 최고의 원가 경쟁력, 에탄/에틸렌/PE 수출도 다 끝이다. 사필귀정이다.

물론 COVID-19 확산 사태의 해결책으로 미국을 비롯한 선진국들이 무제한 양적완화를 다시 한번 선택한다면 어쩔 수 없다. 근데 그거 아나? 영국, 캐나다, 호주 등의 빳빳하고, 반짝반짝한 돈. 그거 면이나 종이 아니다. 폴리프로필렌이다 ㅋㅋㅋ

'함께 배움' 카테고리의 다른 글

| 야당 참패의 원인? 온 국민에게 계속 모욕감을 주는 걸 모르는 놀라운 수준 때문! / 아이고, 태안 서산,,, (0) | 2020.04.19 |

|---|---|

| 자기 집값에 표를 주는 정신 나간 작자들! 아이고 묻지마 쫄부들이 누구한테 빨갱이? (0) | 2020.04.19 |

| 이게 미를 쳤나, 테러는 늬들이 하려고 했지! 그리고 태영호는 뭐냐?! (0) | 2020.04.12 |

| 코로나19 속에서도 투표를 진행하는 놀라운 대한민국 (0) | 2020.04.12 |

| 코로나19 시대에 함께 살아남으려면 - 임승관 (0) | 2020.04.12 |